Ieder jaar op de derde dinsdag van september, Prinsjesdag, presenteert het kabinet het Belastingplan voor het komende jaar aan de Tweede Kamer. In deze nieuwsbrief geven wij een overzicht van de belangrijkste voorstellen uit het Belastingplan voor 2020. Deze voorstellen dienen nog wel behandeld te worden in de Tweede Kamer en vervolgens Eerste Kamer, alvorens deze definitief zijn.

In deze nieuwsbrief zullen de volgende onderwerpen worden behandeld:

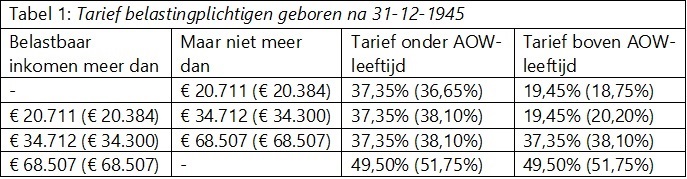

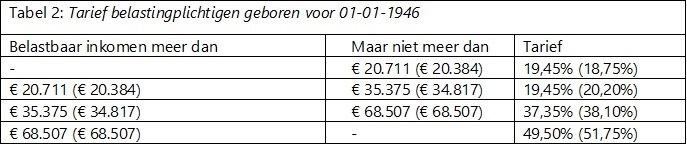

In 2020 wordt het tweeschrijvenstelsel, dat oorspronkelijk in 2021 zou worden ingevoerd, versneld ingevoerd. Per 1 januari 2020 geldt er een basistarief van 37,35% voor inkomens onder de € 68.507. Hogere inkomens worden belast tegen 49,5%. In tabel 1 en tabel 2 word schematisch weergegeven hoe het tarief in 2020 eruit komt te zien (tussen haakjes staan de huidige tarieven)

Per 2020 komt bovenop de in 2018 geplande verhoging van de maximale algemene heffingskorting een extra verhoging van € 78. Hierdoor komt de maximale algemene heffingskorting in 2020 uit op € 2.711. In 2021 komt bovenop de geplande verhoging een extra verhoging van € 2. De verhoging van de maximale algemene heffingskorting is voornamelijk gunstig voor de koopkracht van mensen met lagere inkomens.

Evenals de maximale algemene heffingskorting, gaan ook de maximale arbeidskorting, de maximale inkomensafhankelijke combinatiekorting, jonggehandicaptenkorting, ouderenkorting voor lagere inkomens en de alleenstaande-ouderenkorting in 2020 omhoog. In tabel 3 is een overzicht opgenomen van de heffingskortingen per 2020.

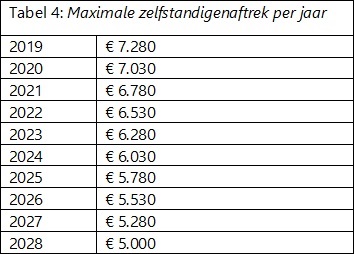

Voor ondernemers, in de inkomstenbelasting, geldt dat zij in aanmerking komen voor de zelfstandigenaftrek van maximaal € 7.280, indien voldaan wordt aan het urencriterium van 1.225 uur. Het bedrag van de zelfstandigenaftrek gaat per 2020 gefaseerd omlaag naar € 5.000 in 2028. Tabel 4 geeft een overzicht van de maximale zelfstandigenaftrek per jaar vanaf 2019.

Inkomsten voor natuurlijke personen uit een aanmerkelijk belang, hiervan is sprake bij belang van 5% of meer in een vennootschap, worden in de inkomstenbelasting belast in Box 2. Per 1 januari 2020 stijgt het belastingtarief in Box II naar 26,25% in 2019 was dit 25%. In 2021 stijgt het belastingtarief in Box II naar 26,9%. Door de tariefstijging kan het in sommige gevallen voordelig zijn om uw dividend nog in 2019 uit te keren.

In het vierde kwartaal van 2019 wordt er een wetsvoorstel verwacht waarin per 1 januari 2022 “excessief” lenen van de eigen vennootschap wordt ontmoedigd. In hoofdlijnen komt het erop neer dat indien de totale som van de schulden van de directeur-grootaandeelhouder, aan zijn eigen vennootschap meer is dan € 500.000, dit meerdere als fictief inkomen uit aanmerkelijk belang wordt gekwalificeerd. Dit betekent een acute belastingheffing 26,9% over dit fictief inkomen. Het bedrag van € 500.000 is inclusief leningen aan (groot)ouders, of (klein)kinderen en exclusief de eigenwoning schuld. Deze heffing kan niet verrekend worden met latere dividenduitkeringen, maar wordt pas bij liquidatie van de vennootschap verrekend.

Het kabinet wil belastingplichtigen die voornamelijk of uitsluitend beschikken over spaargeld tegemoet komen. Het kabinet werkt aan een wetsvoorstel waarin belastingplichtigen met uitsluitend spaargeld over de eerste € 440.000 geen belasting meer te betalen. In de nieuwe situatie wordt voor het eerst uit gegaan van de werkelijke verhouding tussen spaargeld, beleggingen en schulden van belastingplichtige om de vermogensrendementsheffing te bepalen. Hierdoor wordt het mogelijk om voor elk vermogensbestanddeel een eigen forfaitair rendement te bepalen waarover belasting wordt geheven.

De voorgestelde regeling gaat als volgt te werk. Als eerste wordt bepaald of de bezittingen op de peildatum 1 januari (zoals nu) hoger zijn dan het heffingsvrije vermogen per fiscale partner. In 2020 is het heffingsvrije vermogen per partner € 30.846 per fiscale partner. Wanneer de bezittingen hoger zijn dan het heffingsvrije vermogen dan dient het vermogen onderverdeeld te worden in spaargeld en overige bezittingen. Daarna wordt vastgesteld hoe hoog het bedrag aan schulden is. Vervolgens wordt aan de hand van forfaitair vastgestelde rendementen per categorie het inkomen bepaald. Over het totale inkomen wordt vervolgens belasting geheven. Hieronder volgt aan aantal cijfervoorbeelden waarin de nieuwe situatie wordt vergeleken met de huidige situatie.

In de voorbeelden is uitgegaan van de volgende forfaitaire percentages, op basis van het jaar 2020:

Voor het totaal van de inkomsten uit dit vermogen geldt een heffingsvrij inkomen. In het wetsvoorstel gaat de wetgever uit van een heffingsvrij inkomen van € 400 in combinatie met een lichte verhoging van het tarief van 30% naar ongeveer 33%

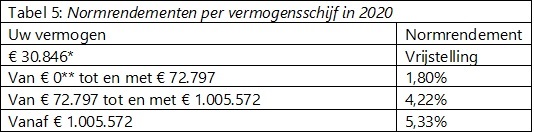

In tabel 5 zijn de normrendementen per vermogensschijf in 2020 weergegeven. De te betalen belasting in box 3 wordt berekend op basis van dit normrendement. Het tarief in box 3 is 30% over normrendement.

* Het heffingsvrije vermogen bedraagt: € 30.846 (voor fiscale partners wordt dit bedrag verdubbeld, ofwel € 61.692

** Vanaf het heffingsvrije vermogen

Voorbeeld 1:

Belastingplichtige A heeft een spaarsaldo van € 1.000.000 en verder geen bezittingen of schulden in box III.

In de huidige situatie wordt de te betalen belasting door belastingplichtige A als volgt berekend:

In de huidige situatie moet belastingplichtige A € 11.740 belasting betalen over zijn box III vermogen.

In de nieuwe situatie wordt de te betalen belasting door belastingplichtige A als volgt berekend:

In de nieuwe situatie moet belastingplichtige A € 165 belasting betalen over zijn box III vermogen. Dit betekent dat belastingplichtige A in de nieuwe situatie € 11.575 (€ 11.575 – € 165) minder belasting hoeft te betalen over zijn box III vermogen

Voorbeeld 2:

Belastingplichtige B heeft overige bezittingen ter waarde van € 1.000.000 en verder geen spaarsaldo of overige schulden

In de huidige situatie wordt de te betalen belasting door belastingplichtige B als volgt berekend:

In de huidige situatie moet belastingplichtige B € 11.740 belasting betalen over zijn box III vermogen.

In de nieuwe situatie wordt de te betalen belasting door belastingplichtige B als volgt berekend:

In de nieuwe situatie moet belastingplichtige B € 17.457 belasting betalen over zijn box III vermogen. Dit betekent dat belastingplichtige B in de nieuwe situatie € 5.717 (€ 17.457 – € 11.740) meer belasting betalen over zijn box III vermogen.

Voorbeeld 3:

Belastingplichtige C heeft overige bezittingen ter waarde van € 4.000.000 en overige schulden ter waarde van € 3.000.000.

In de huidige situatie wordt de te betalen belasting door belastingplichtige C als volgt berekend:

In de nieuwe situatie wordt de te betalen belasting door belastingplichtige C als volgt berekend:

In de nieuwe situatie moet belastingplichtige C € 40.227 belasting betalen over zijn box III vermogen. Dit betekend dat belastingplichtige C in de nieuwe situatie € 28.487 (€ 40.227- € 11.740) meer belasting betaald over zijn box III vermogen.

In bovenstaande voorbeelden is geen rekening gehouden met de eventuele extra heffing voor extensief lenen door de directeur grootaandeelhouder. Door deze regeling, wordt het aantrekkelijker om vastgoed in box III extern te financieren. Ook kan het soms een goed idee zijn om beleggingen over te brengen naar een eigen B.V.

De eerdere aangekondigde daling van het toptarief van 25% over winsten boven de € 200.000 van vennootschappen gaat niet door. Het lage tarief voor winsten tot € 200.000 daalt in 2020 wel, namelijk van 19% naar 16,5%. In 2021 wordt het toptarief verlaagd naar 21,7% en het lage tarief naar 15%. Hiertegenover staat dat de betalingskorting bij het in één keer vooruitbetalen van de aanslag vennootschapsbelasting komt te vervallen.

Per 1 januari 2020 kent de WKR een tweeschijvenstelsel. De vrije ruimte voor loonsommen tot € 400.000 wordt namelijk verhoogt naar 1,7% (2019 1,2%), daarboven blijft het percentage 1,2%. Voor werkgevers betekent dit dat zij maximaal € 2.000 extra onbelast kunnen vergoeden zonder dat ze daar 80% eindheffing over hoeven te betalen.

Vanaf 2020 is er een gerichte vrijstelling voor de vrijstelling voor een Verklaring Omtrent Gedrag (VOG). Dit betekend dat u als werkgever uw werknemer onbelast de kosten van een VOG kan vergoeden, zonder dat dit ten kosten gaat van de vrije ruimte.

Tot slot hoeft vanaf 1 januari 2020 een overschrijding van de vrije ruimte niet meer in het eerste tijdvak ná overschrijding te worden aangegeven, maar mag dit ook in het tweede tijdvak ná overschrijding.

Door een recent arrest van de Hoge Raad kan de werkkostenregeling bovendien ruimer worden toegepast, zie https://uitspraken.rechtspraak.nl/inziendocument?id=ECLI:NL:HR:2019:1050. Onder punt 2.4.2. geeft motiveert de Hoge Raad dat ook looncomponenten (denk bijvoorbeeld aan een gratificatie) onder de vrije ruimte van de werkkostenregeling mogen vallen. Wel dient een betaling gebruikelijk te zijn.

Per 1 januari 2020 stijgt de overdrachtsbelasting voor niet-woningen van 6% naar 7%. Deze maatregel is bedoelt om het bedrijfsleven te laten mee betalen aan het tegengaan van de klimaatverandering. De overdrachtsbelasting voor woningen blijft 2%.

Voor kantoren met een oppervlakte van minimaal 100 vierkante meter geldt dat zij per 1 januari 2023 minimaal energielabel C moeten hebben. In de praktijk komt dit neer op een Energie-Index van 1,3 of beter. Indien een kantoorpand na 1 januari 2023 niet aan deze eis voldoet, dan mag het niet meer als kantoor worden gebruikt.

De verplichting komt te vervallen voor:

Voor aanvraag van een energielabel is e-herkenning nodig.